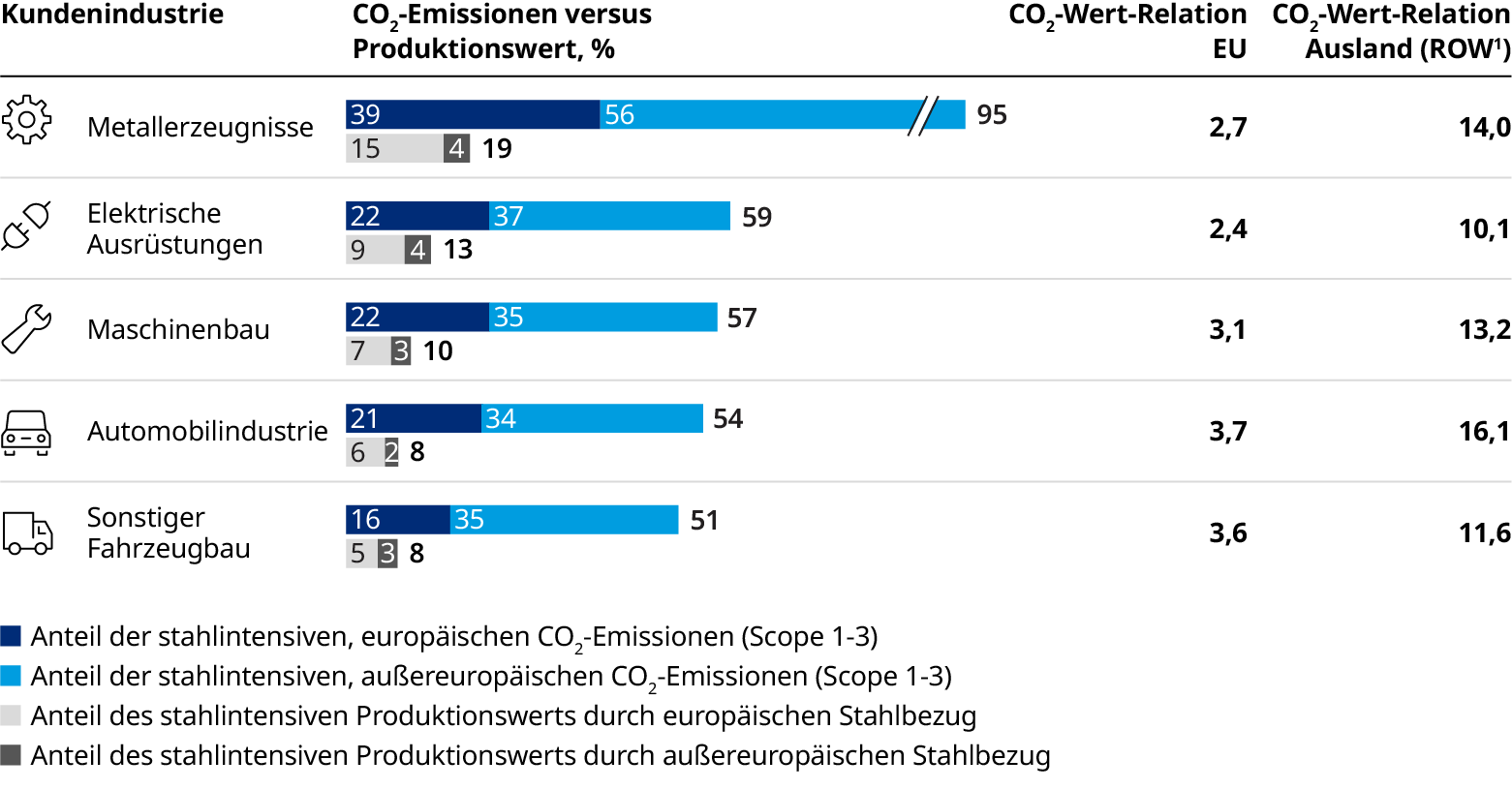

Die Klimaziele sind politisch gesetzt, die CO2-Emissionen in Deutschland sollen schnell und drastisch sinken. Dafür werden zahllose stahlintensive Technologien und Produkte benötigt — von der Windkraftanlage über die Wasserstoffpipeline bis zur Wärmepumpe und dem Elektroauto. Die Stahlindustrie spielt also im Transformationsprozess eine zentrale Rolle. Zudem umfassen ihre Netzwerke aus Zulieferern und Abnehmern die wichtigsten Branchen der deutschen Volkswirtschaft. Gemeinsam mit diesen sorgt die Stahlindustrie für einen beträchtlichen Anteil der inländischen Wertschöpfung und erzeugt mehr als ein Fünftel des gesamten Produktionswerts in Deutschland.

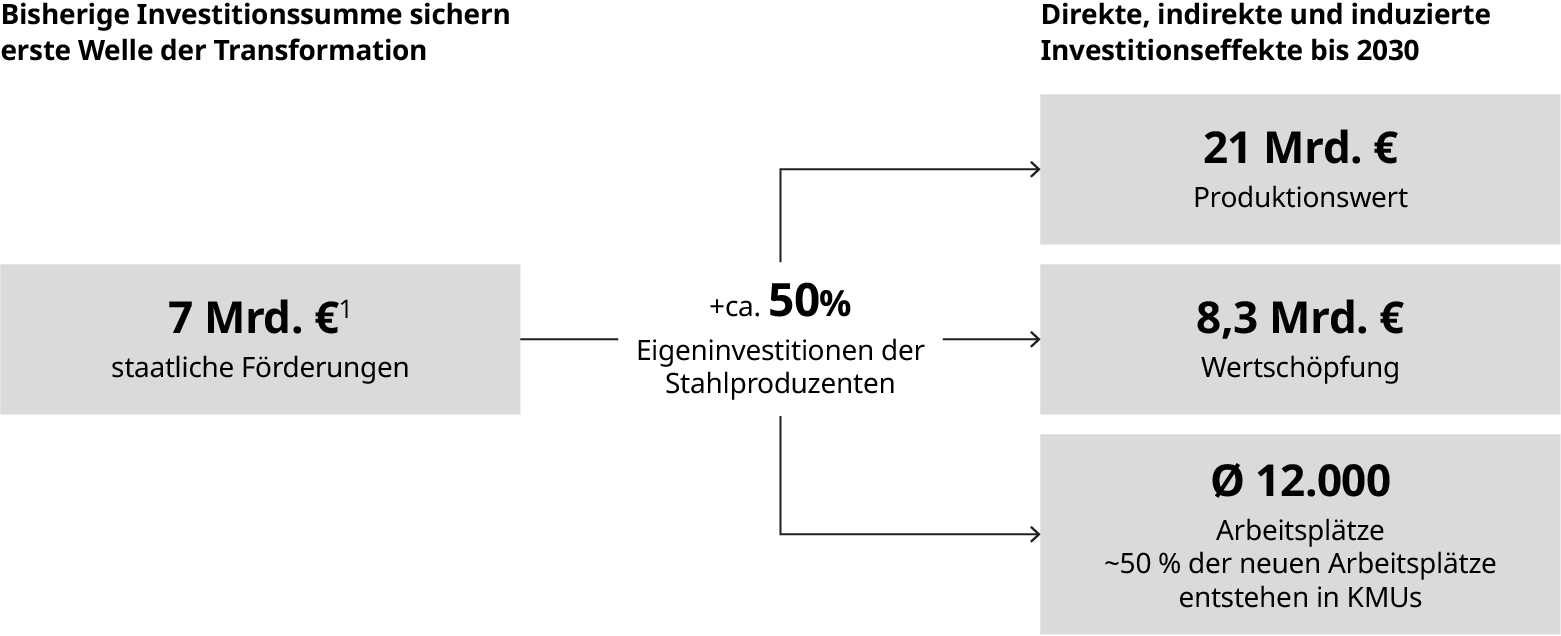

Die Stahlproduktion selbst muss wiederum, um einen essenziellen Beitrag zu den Klimazielen leisten zu können, auf emissionsarme Technologien umgestellt werden, wofür hohe Investitionen notwendig sind. Die Stahlindustrie in Deutschland hat diese Herausforderung angenommen. Sie investiert weit über die staatlichen Fördersummen hinaus und geht damit eine — nach heutigem Stand riskante — Wette ein.

Denn die Investitionen werden sich nur rechnen, wenn nicht nur die Startbedingungen, sondern der gesamte Rahmen für die Transformation stimmen: Ausreichende Mengen grüner Energie und klimaneutralen Wasserstoffs müssen rechtzeitig zur Verfügung stehen, und das zu wettbewerbsfähigen Preisen. Zudem müssen sich Märkte für CO2-armen Stahl entwickeln. Auch dafür müssen die passenden Bedingungen in Form von grünen Leitmärkten noch geschaffen werden.

Ob die Transformation gelingt, hängt also maßgeblich auch von Faktoren ab, über die außerhalb der Stahlindustrie entschieden wird. Die nächsten Jahre werden hierbei entscheidend sein. Wenn der Umbau scheitert, ist indes nicht nur der Bestand der Stahlindustrie in Deutschland gefährdet. Mit dem Verlust dieser Branche würden Produktions- und Dienstleistungsnetzwerke aufgelöst, die einen beträchtlichen Teil des Bruttoinlandsprodukts erwirtschaften. Noch besitzt Deutschland in der Technologie, Forschung und Entwicklung rund um Stahl und Metallverarbeitung eine führende Rolle in der Welt; diese Spitzenposition würde verloren gehen. Der Schneeballeffekt eines solchen Verlustes könnte eine Lawine der Deindustrialisierung und des wirtschaftlichen Abstiegs auslösen.

Eine erfolgreiche Transformation hat dagegen das Potenzial, zum ersten Kapitel einer ökonomisch-ökologischen Erfolgsgeschichte mit globaler Resonanz zu werden. Denn eine dekarbonisierte Stahlindustrie wird direkt ihre Zuliefer- und Kundennetzwerke stärken. Sie wird entscheidend dazu beitragen, die Technologieführerschaft deutscher Unternehmen zu erhalten und auszubauen sowie die Spitzenstellung bei Forschung und Entwicklung zu untermauern. Das gesamte Wertschöpfungsnetzwerk der Stahlindustrie, das CO2-armen Stahl herstellt, verarbeitet und recycelt, kann zum globalen Vorreiter werden, während er die deutsche Volkswirtschaft stärkt und stabilisiert. Um dieses Chancen-Szenario zu verwirklichen, müssen alle beteiligten Akteure engagiert und verlässlich, mit Innovationsbereitschaft und Mut zum Risiko zusammenarbeiten und gegebenenfalls nachsteuern, korrigieren und entschlossen handeln, wenn es in der Umsetzung stockt.

Den politischen Akteuren kommt dabei eine entscheidende Rolle zu: Sie sind jetzt gefordert, die unverzichtbaren Voraussetzungen für eine erfolgreiche Transformation zu schaffen. So muss etwa der Rückstand beim Ausbau der erneuerbaren Energien, der Speicherkapazitäten und der Netze dringend aufgeholt werden. Ähnliches gilt für die Gewinnung und Bereitstellung von grünem Wasserstoff.

Angesichts der enormen Investitionen in langfristige Projekte ist zudem die Planbarkeit der ineinandergreifenden Schritte unabdingbar. Gesetzliche Rahmenbedingungen, staatliche Investitionen in die Infrastruktur sowie öffentliche Förderung müssen rechtzeitig und verlässlich definiert sein. Nur so können die zahlreichen Akteure der Transformation ihre Pläne aufeinander abstimmen und den hochkomplexen Transformationsprozess zum Erfolg führen.