Die Profitabilität der Banken in Deutschland steht unter Druck: Die Rezession und Investitionsschwäche der deutschen Wirtschaft sowie geopolitische Verwerfungen sorgen in den nächsten zwei Jahren für sinkende Ertragspools und steigende Risikokosten. Zudem müssen Banken massiv in ihre Wettbewerbsfähigkeit und eine Zukunftsagenda 2035 investieren, um sich langfristig für den wachsenden Konkurrenzdruck und die sinkende industrielle Wertschöpfung in Deutschland zu wappnen. Zugleich bietet sich ihnen aber auch die Chance, wichtige Zukunftsimpulse zu setzen und neue Geschäftsfelder zu erschließen, die durch den strukturellen und demografischen Wandel entstehen.

Dies und mehr zeigt der aktuelle Oliver Wyman Bankenreport 2025 für Deutschlands Bankenlandschaft.

Kurzfristiger Ausblick bis 2026

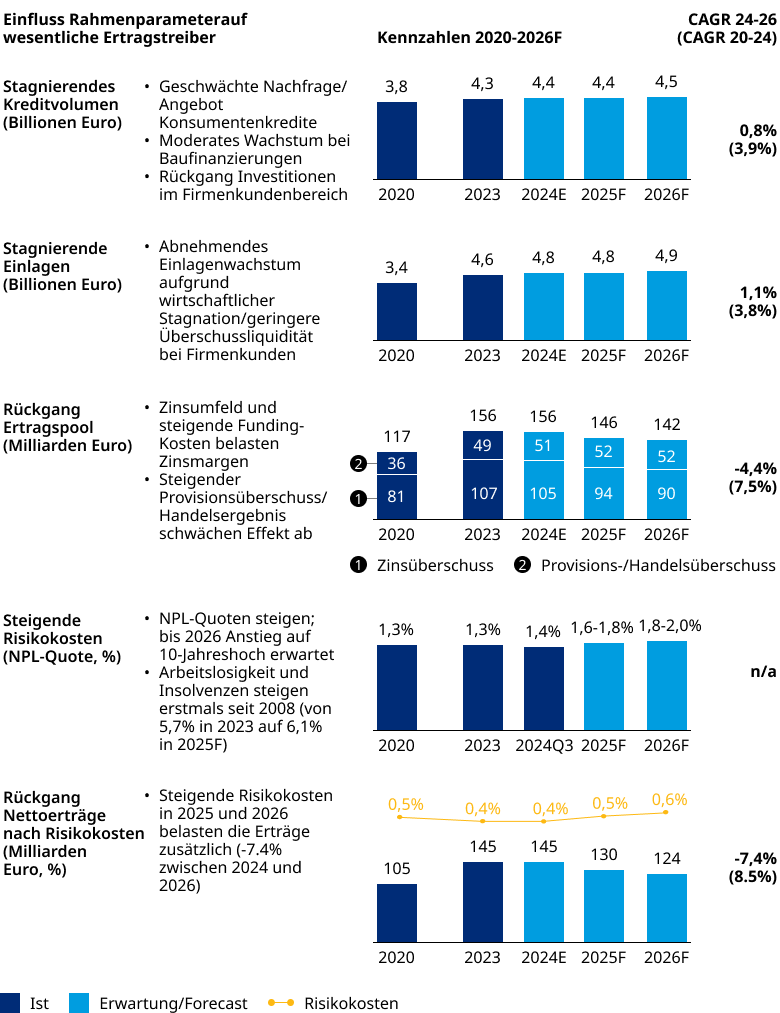

Nach einem herausfordernden Jahrzehnt konnten deutsche Banken ihre Profitabilität in den vergangenen zwei Jahren signifikant steigern. Der Ertragspool ist dank der Zinswende und stabiler Kapitalmärkte in den Jahren von 2020 bis 2023 um 34% auf insgesamt 156 Milliarden Euro signifikant gestiegen und im letzten Jahr stabil geblieben. Doch bereits in den letzten zwei Jahren haben Rezession, Inflation, Investitionsschwäche und geopolitische Spannungen Spuren in der Bankprofitabilität hinterlassen. Zudem ist die Arbeitslosenquote als wichtiger Indikator für das Risikoumfeld im selben Zeitraum gestiegen.

Da der Aufschwung bei Export, Unternehmensinvestitionen, privatem Konsum oder Wohnungsbau weiter auf sich warten lässt, ist eine Erholung vor Ende 2025 nicht in Sicht. Dies führt kurzfristig zu stagnierenden Kreditvolumina, einem schrumpfenden Ertragspool und steigenden Risikokosten. Wir erwarten daher bis 2026 einen Rückgang der Nettoerträge nach Risikokosten um insgesamt 14% bis auf 124 Milliarden Euro (minus rund 20 Milliarden Euro).

Gleichzeitig haben die Banken die strikte Kostendisziplin der Niedrigzinsphase in den vergangenen Jahren nicht beibehalten, sodass die Kosten von 2020 bis 2023 um insgesamt elf Prozent gestiegen sind, nachdem sie im Zeitraum von 2015 bis 2020 absolut sogar um etwa drei Prozent gesunken waren. Angesichts bereits vereinbarter Tarifsteigerungen und der anhaltenden Inflation ist mit weiteren signifikanten Kostensteigerungen zu rechnen. Dementsprechend wird die Profitabilität sinken und die Kapitaleffizienz könnte sich sogar einem historischen Tiefpunkt annähern. In den vergangenen Jahren haben Banken ihre Ertragspotenziale nicht vollumfänglich genutzt, um sich resilient aufzustellen.

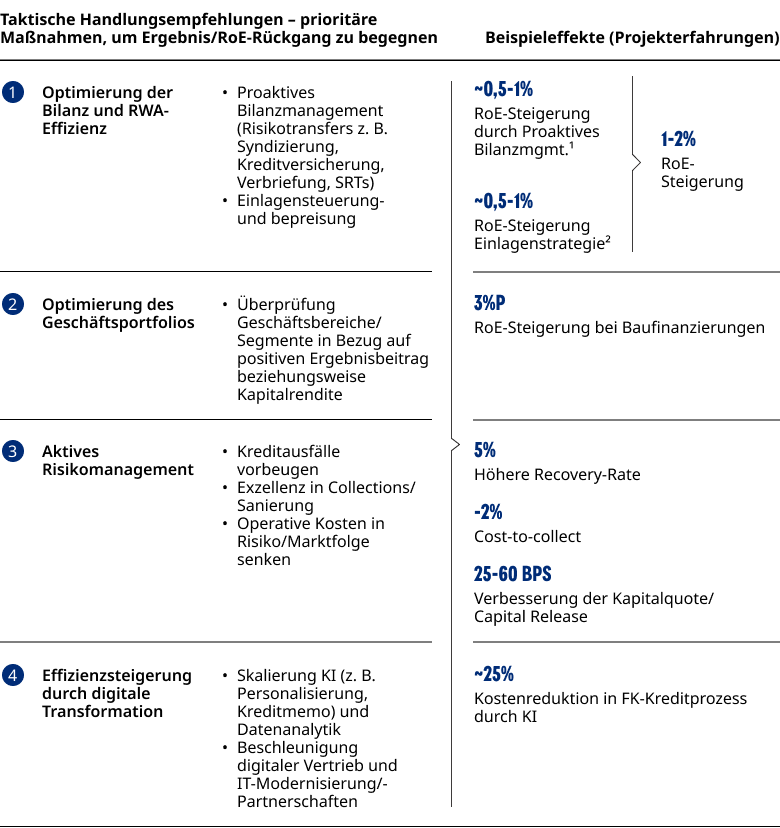

Um diesen Entwicklungen entgegenzuwirken, sollten Banken insbesondere in vier Themenfeldern aktiv werden:

- Gezielte Optimierung der Bilanz und RWA-Struktur über proaktives und dynamisches Bilanzmanagement und Einlagensteuerung/-bepreisung

- Optimierung des Geschäftsportfolios in Bezug auf positive Ergebnisbeiträge/Kapitalrendite je Segment

- Aktives Risikomanagement, zum Beispiel über Upgrading der Frühwarnsysteme und Portfolioanalyse-Fähigkeiten sowie Exzellenz in Collections/Sanierung

- Effizienzsteigerung mittels digitaler Transformation über Skalierung von KI & Analytik, IT-Modernisierung und forcierter Automatisierung von Prozessen

Zukunftsagenda 2035

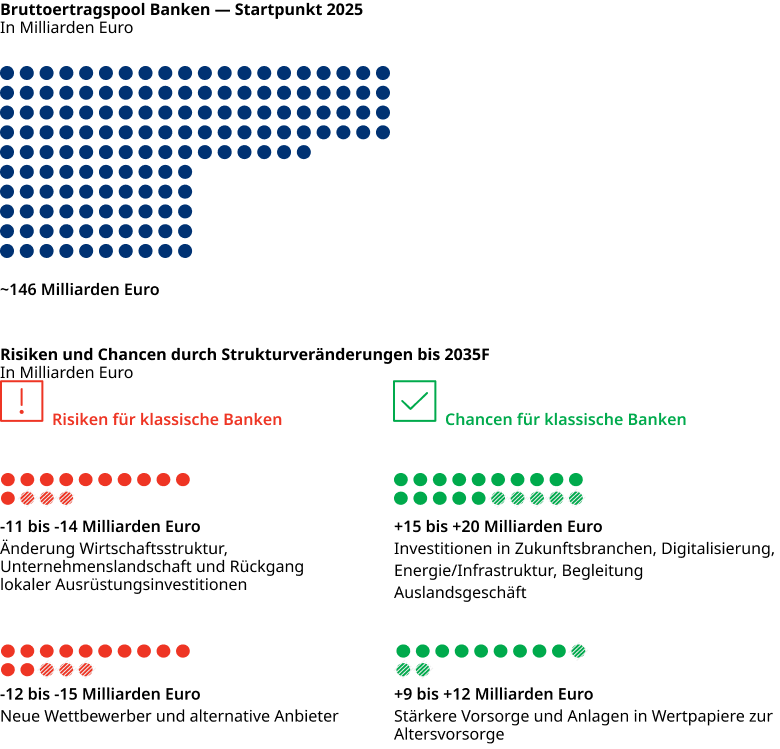

Parallel zu diesen kurzfristigen Unsicherheiten befindet sich die deutsche Wirtschaft und Gesellschaft in einem strukturellen wirtschaftlichen und demographischen Wandel. Rund 40 Prozent des Ertragspools, etwa 60 Milliarden EUR, werden von diesen strukturellen Anpassungen betroffen sein, was für Banken zugleich Risiken als auch Chancen beinhaltet. Infolgedessen müssen Banken ihre Fähigkeiten adaptieren, ihre Leistungsbreite und -tiefe anpassen und sich umfassend modernisieren, um eine erfolgreiche Zukunftsagenda 2035 gestalten zu können.

Diese Modernisierung vollzieht sich vor dem Hintergrund von vier prägenden Faktoren:

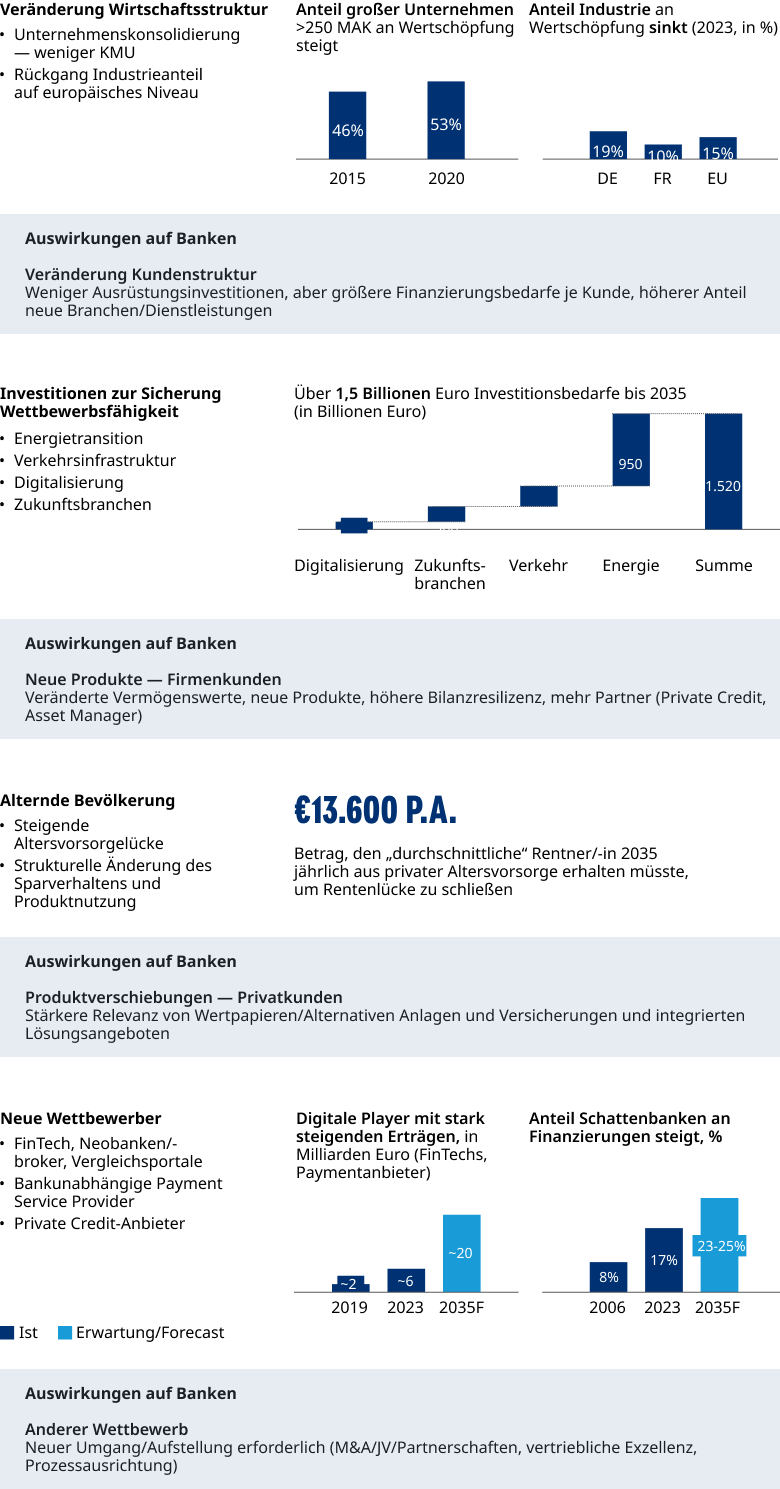

- Sinkende industrielle Wertschöpfung: Hohe Lohn- und Energiekosten, geringe Produktivität und der veränderte geopolitische Rahmen lassen die industrielle Wertschöpfung Deutschlands von aktuell etwa 20 Prozent auf das europäische Niveau von 13 bis 15 Prozent sinken. Zugleich setzt sich die Konsolidierung von Unternehmen fort. Auf Seite der Firmenkunden gehen die Ausrüstungsinvestitionen damit deutlich zurück, gleichzeitig verschiebt sich das Kundenspektrum zu Dienstleistern und neuen Sektoren wie Chip-, Pharma- oder Technologiebranche – die internationale Vernetzung nimmt zu. Die Folge: Der Bankensektor muss künftig nicht nur national beziehungsweise regional verankert sein, sondern auch eine größere Leistungsfähigkeit aufweisen, um größere Kreditvolumina abdecken zu können. Zusätzlich steigen die Anforderungen an die Beratungsfähigkeiten, beispielsweise hinsichtlich der Nutzung moderner KI-gestützter Szenarioanalysen.

- Neue Wettbewerber: Digitale Herausforderer und Schattenbanken werden zunehmend zu Wettbewerbern klassischer Banken und erringen zusätzliche Marktanteile. Die Folge: Banken müssen neue Wege finden und aktiv Chancen in M&A, Joint Ventures oder Partnerschaften suchen, um eigene Fähigkeiten zu erweitern, Vertriebszugänge zu sichern sowie Prozesse wettbewerbsfähig zu gestalten.

- Steigende Investitionen in den Standort Deutschland: Um die Zukunftsfähigkeit des Standortes zu sichern, liegt der Investitionsbedarf in Digitalisierung, Verkehrsinfrastruktur, Energietransition und Zukunftsbranchen bei mehr als 1,5 Billionen EUR. Die Folge: Längerfristige Investitionslaufzeiten und neue zugrundeliegende Vermögenswerte erfordern eine höhere Bilanzresilienz beziehungsweise alternative Modelle, die neue Partner wie Private-Credit-Anbieter stärker einbeziehen. Hierfür sind neue Analyse-Modelle, Fähigkeiten und Prozesse erforderlich, um die notwendige Steuerungsfähigkeit sicherzustellen.

- Demografischer Wandel: Im Privatkundengeschäft schafft die steigende Altersvorsorgelücke, gepaart mit strukturellen Veränderungen beim Sparverhalten und der Produktnutzung, neue Chancen. Die Folge: Wertpapier- und alternative Anlagen gewinnen an Bedeutung, der Bedarf an integrierten Lösungsangeboten über Banken, Asset-Manager und Versicherungen hinweg wird deutlich zunehmen.

Fünf Archetypen für Bankenmodelle der Zukunft

Während die Ausgangssituationen der Banken unterschiedlich ausfallen, bedarf ein erfolgreiches Bankmodell der Zukunft grundsätzlich gewisser Voraussetzungen, darunter Digitalisierung, Talentmanagement sowie einer perspektivischen Mindestgröße des Geschäftsvolumens von Universalbanken von mehr als zehn Milliarden EUR. Um das eigene Geschäftsmodell frühzeitig neu auszurichten, sollten Banken eine Szenarioanalyse zu möglichen Auswirkungen der Strukturveränderungen auf das eigene Geschäftsportfolio durchführen. Darauf aufbauend lassen sich etwaige Lücken – zum Beispiel in Bezug auf die eigene Leistungsfähigkeit, Qualifikationen, digitale und technische Plattformen sowie den Reifegrad von Instrumenten und Steuerungsmechanismen – identifizieren. Auf diese Weise können ein mittelfristiges Zielbild definiert und entsprechende strategische Initiativen abgeleitet werden, etwa zum Ausbau des Leistungsangebots und der Leistungsfähigkeit oder eine Förderung von Partnerschaften beziehungsweise zur Konsolidierung. Vor diesem Zielbild ergeben sich fünf Archetypen, die diese veränderten Anforderungen erfolgreich abdecken können:

- Pan-europäische Universalbank: Skalierte Geschäftsfelder, jeweils mit einer angemessenen Eigenkapitalrendite; Bilanzsumme und Kosteneffizienz; Automatisierung und Datenanalytik sowie KI; Diversifizierung der Ertragsströme

- Deutsche Transformationsbank: Starkes Netzwerk zu Investoren und Strukturierungsexpertise; Hohe Bilanzfungibilität für langfristige und risikoreiche Finanzierungen; Asset-Management-Fähigkeiten

- Regionale Verbundbank: Netzwerkvorteile im Verbund; Lokale Kundennähe; Beratungskompetenz; Provisionserträge; Fast Follower in digitalen bzw. mobile-first-Strategien

- Digitaler Champion: Mobile-first und digitale Vertriebsexzellenz mit Analytik in Echtzeit; Niedrige cost-to-serve; Hohe Kundenbindung; Modulare Partnerschaften

- Spezialist (zum Beispiel Wealth- und Asset-Management, Immobilien): Kritische Größe zur effizienten Steuerung von Regulatorik- und Digitalisierungsanforderungen; Preisdisziplin; „Diversifizierte“ Spezialisierung

Im Anschluss finden Sie den vollständigen Bankenreport 2025 zum Download.